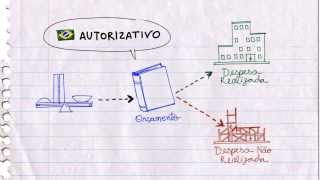

O Orçamento público é um instrumento de planejamento e execução das Finanças públicas. Na atualidade o conceito está intimamente ligado à previsão das Receitas e fixação das Despesas públicas. No Brasil, sua natureza jurídica é considerada como sendo de lei em sentido formal, apenas. Isso guarda relação com o caráter meramente autorizativo das despesas públicas ali previstas. O orçamento contem estimativa das receitas e autorização para realização de despesas da administração pública direta e indireta em um determinado exercício, que, no Brasil, coincide com o ano civil.

Origens:

O estudo do orçamento público retorna à década de 1920 nos Estados Unidos. Ou mesmo anteriormente, só sendo possível devido à Revolução Industrial. A gestão empresarial deu enormes saltos de qualidade, propiciando o desenvolvimento de diversas técnicas de gestão e de elaboração do orçamento. Fayol, em sua obra "Administração Industrial e Geral", já defendia que as empresas eram conjuntos de funções (técnicas, comerciais, financeiras, segurança, contábil e administrativas).

Com o desenvolvimento do pensamento empresarial e acadêmico,que efetua o acompanhamento e controle da Função Administrativa estatal, era necessário estabelecer mecanismos que proporcionassem bases seguras para a condução das atividades empresariais. Neste contexto, surgiram as técnicas orçamentárias mais conhecidas: - Orçamento Tradicional; - Orçamento Base Zero; - Orçamento de Desempenho; - Orçamento-Programa; - Sistema de Planejamento, Programação e Orçamento; - Sistema de Racionalização do Orçamento; - dentre outras técnicas.

Assim, o conceito de orçamento público varia dependendo do "ângulo" em que o observa, podendo adquirir definições variadas (TORRES,2002).

Influências do Orçamento-programa:

A partir da Lei nº. 4320/1964 e com o advento da Lei Complementar nº 101/2000, o orçamento ganhou mais "status" com a implementação do orçamento-programa, integrado aos sistemas de contabilidade pública. No direito administrativo brasileiro, o orçamento público é uma lei através da qual o Poder legislativo autoriza o Poder executivo, bem como outras unidades administrativas independentes, como o Poder Judiciário, o Ministério Público, o Tribunal de Contas e o próprio Poder Legislativo a executar determinada despesa pública, destinada a cobrir o custeio do Estado ou a seguir a política econômica do país. Essa lei é de iniciativa exclusiva do Chefe do Executivo, que harmoniza as pretensões orçamentárias vindas dessas várias fontes, construindo uma única proposta de lei. Esse projeto de lei é submetido ao Poder Legislativo, que o discute, modifica, aprova e submete novamente ao Chefe do Executivo para sanção, como toda lei.

Se a receita do ano for superior à estimada (estima-se através do produto da arrecadação dos tributos de competência do ente em questão), o governo encaminha à casa legislativa um projeto de lei pedindo autorização para incorporar e executar o excesso de arrecadação (créditos adicionais). Se as despesas superarem as receitas, o governo fica impossibilitado de executar o orçamento em sua totalidade, sendo obrigado a cortar despesas. Isso pode ser formalizado em ato administrativo do Chefe do Executivo ou autoridade por este delegada. Mas também costuma ocorrer "informalmente", através da simples não liberação de verbas às unidades orçamentárias.

O Sistema de Planejamento Integrado, conhecido como Processo de Planejamento-Orçamento, baseia-se no Plano Plurianual (PPA), na Lei das Diretrizes Orçamentárias (LDO) e na Lei de Orçamentos Anuais (LOA).

Com o advento da Constituição Federal de 1988 o modelo de confecção do orçamento sofreu alterações com a introdução dos mecanismos supra-citados.

Plano Plurianual:

É um plano de médio prazo, através do qual se procura ordenar as ações do governo que levem a atingir as metas e objetivos fixados para o período de quatro anos, tanto no governo federal como nos governos estaduais e municipais.

Nenhum investimento, cuja execução ultrapasse um exercício financeiro, poderá ser iniciado sem prévia inclusão no plano plurianual, sob pena de crime de responsabilidade.

LDO:

Norteia a elaboração do orçamento de forma a adequar às diretrizes e objetivos estabelecidos no plano plurianual, restrito ao ano a que se refere. Define as metas em termos de programas.

A Lei de Diretrizes Orçamentárias (LDO) estabelece parâmetros para a aplicação do recurso orçamentário anual, através do Plano Plurianual (PPA), para garantir o objetivo fim, sem prejudicar o controle do Tesouro Nacional. O PPA compreenderá 3 exercícios do atual mandatário e o primeiro exercício do próximo mandatário. Da mesma forma irá procurar nortear o comportamento da Receita bem como especificar em detalhamentos setoriais, indicadores e ações os gastos da Despesa no mesmo período.

Lei de Orçamento Anuais

Orçamento propriamente dito. O OGU é composto pelo Orçamento Fiscal, Orçamento da Seguridade Social e Orçamento de Investimento das Empresas Estatais Federais.

a) Orçamento Fiscal: refere-se aos três poderes e órgãos de administração direta e indireta.

b) Orçamento de Investimento das Empresas Estatais Federais: empresas em que o Estado detenha a maioria do capital social com direito a voto.

c) Orçamento da Seguridade Social: entidades a ela vinculadas, fundos e fundações mantidas pelo poder público.

Cabe a toda unidade da Administração Pública definir as prioridades de gasto, com algumas limitações (constitucionais ou legais). A Constituição preceitua que a iniciativa das leis do PPA, das Diretrizes Orçamentárias e do Orçamento cabe ao Executivo. Assim, os demais Poderes encaminham suas propostas orçamentárias que são consolidadas a do Executivo, que encaminha o Projeto de Lei ao Legislativo para emendas e aprovação. Nem sempre o orçamento é cumprido na íntegra, devido a diversos fatores: arrecadação, pressões políticas, calamidades naturais, comoções internas, dentre outras. Os círculos políticos costumam dizer, pejorativamente, que o orçamento é uma "peça de ficção", isso é um sofisma, já que muitas vezes as receitas públicas disponíveis podem estar vinculadas constitucional ou legalmente. Segundo estudos do Ministério do Planejamento, Orçamento e Gestão perto de 93% do orçamento da União está vinculado a algum programa ou diretriz. Dessa forma, a parcela de despesas discricionárias é bem reduzida.

Princípios Orçamentários

- Princípio da periodicidade: para cada ano deve existir uma lei orçamentária (art. 165, III, da Constituição brasileira).

- Princípio da não afetação ou não vinculação: é um princípio destinado apenas aos impostos, que diz que é proibida a vinculação de receitas de impostos a órgão, fundo ou despesa, salvo algumas exceções legalmente previstas (art. 167, IV, da Constituição Federal).

- Princípio do equilíbrio: princípio contido na Lei de Responsabilidade Fiscal, em que os gastos são condicionados à arrecadação.

- Princípio da transparência: contido no art. 165, § 6°, da Constituição Federal.

- Princípio da publicidade: contido em vários dispositivos da Constituição brasileira.

- Princípio da quantificação dos créditos orçamentários: refere-se à proibição da concessão e utilização de créditos ilimitados.

Veja o vídeo sobre a votação do Orçamento:

Veja outros vídeos sobre o tema Orçamento Público: